“코스트코는 왜 늘 사람들로 북적일까?”

“온라인 시대에도 꾸준히 성장하는 이유는?”

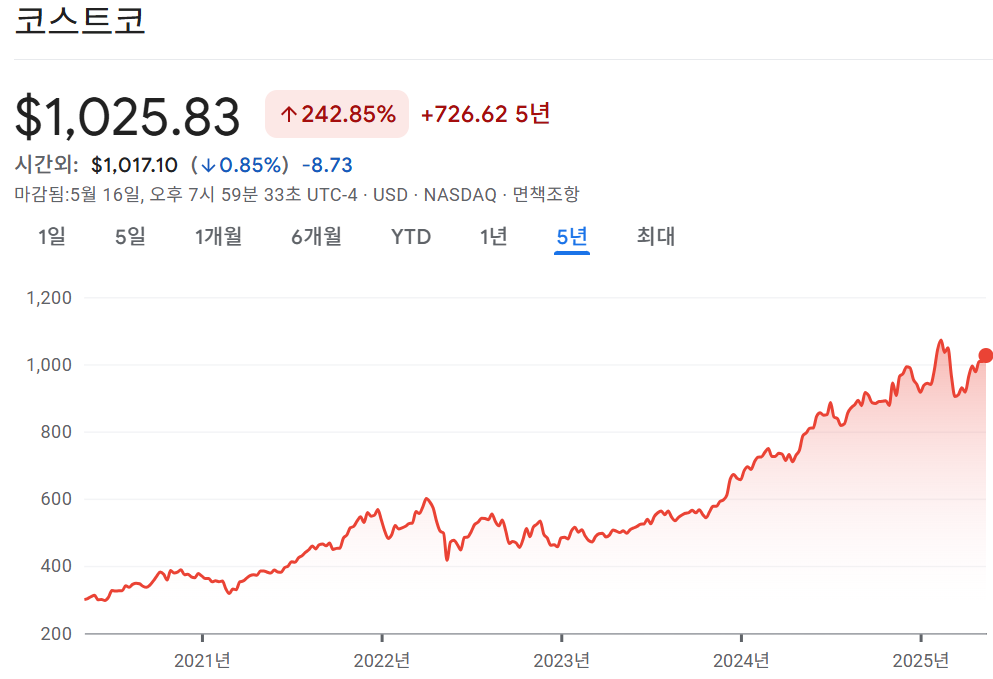

코스트코(Costco Wholesale Corporation, 티커: COST)는

미국 기반의 회원제 창고형 도매업체로,

전 세계 소비자들에게 ‘가성비의 신화’를 심어준 기업입니다.

나스닥 100에 속해 있으며, 소비재·리테일 업종 중 가장 안정적이고 꾸준한 성장세를 자랑하죠.

이번 글에서는 코스트코의 사업 모델, 실적 구조, 투자 포인트, 리스크까지

완벽하게 정리해 보겠습니다.

1. 코스트코는 어떤 회사일까?

1) 설립연도 : 1983년 (시애틀, 워싱턴)

2) 본사 : 미국 워싱턴주 이사콰

3) 티커 : COST (NASDAQ 상장사)

4) 시가총액 : 약 3000억 달러 (24년 말 기준)

5) 업종 : 대형 리테일

6) 주요 경쟁사 : 월마트, 아마존, 타겟, 크로거 등

2. 코스트코의 핵심 사업 모델

1) 회원제 유통

고객은 연간 회비(미국 기준 약 $60~120)를 내고 매장 입장 가능

2024년 기준 전 세계 회원 수 1억 2,000만 명 이상

전체 운영 이익의 약 70~80%가 ‘회비 수익’

→ 회비 수익이 코스트코의 핵심 캐시카우

2) 대용량 도매 + PB 브랜드(Kirkland Signature)

제품 구색은 적지만 (3,000~4,000 SKU), 소량 고품질 대용량 제품 제공

자체 브랜드 Kirkland 제품은 저렴하면서도 고품질

고객의 재구매율과 브랜드 충성도 강화에 크게 기여

3) 전 세계 오프라인 + 온라인 유통망

전 세계 870개 이상 매장 운영 (미국 600개 이상)

한국, 일본, 대만, 중국, 멕시코 등도 진출

온라인몰 성장 가속 중 (특히 식품·가전 부문)

3. 재무 및 실적 요약 (24년 기준)

1) 연매출 : 약 2600억 달러 이상

2) 순이익률 : 약 2.6%

3) ROE : 25% 이상

4) FCF(잉여현금흐름) : 매우 견조, 분기당 수십억 달러 수준

5) 배당 : 연간 약 4달러 이상으로 배당 증가 기업

4. 코스트코의 성장 포인트

1) 회원 충성도 & 리뉴율

미국/캐나다 갱신률 92% 이상

한 번 코스트코를 쓰기 시작하면 쉽게 끊기 어려움

2) PB 브랜드 Kirkland의 브랜드 가치 상승

PB 브랜드임에도 경쟁 브랜드보다 품질 우위 사례 다수

커피, 견과류, 유제품, 생수, 의약품까지 영역 확장

3) 글로벌 확장 지속

한국, 대만, 중국에서 회원제 모델 성공적으로 안착

고소득 중산층 성장국가에 적합한 모델

4) 온라인 유통 및 디지털화

기존 오프라인 중심에서 모바일/앱 쇼핑 강화

일부 지역은 당일배송·예약주문도 도입

5. 투자 매력 포인트 요약

불황에도 강한 디펜시브 소비주

회비 기반의 안정적 수익 구조

높은 회원 갱신률 + 낮은 이탈률

PB 브랜드 중심의 수익성 높은 제품 전략

글로벌 확장 여지 충분 (중국·동남아 등)

꾸준한 배당 성장 + 현금흐름 우수

6. 리스크 요인

오프라인 중심 모델 → 전자상거래 경쟁 압박

물류·인건비 상승 압력 → 마진 감소 가능성

환율 및 수입 원자재 가격 변동

회비 인상 타이밍 → 소비자 반응 변수

마무리

코스트코는 단순 유통업체가 아닌, 회원제 기반의 구독형 기업입니다.

월마트처럼 물량으로 승부하지 않고, 신뢰와 가성비로 고객을 붙잡는 기업이죠.

불황기에도 꾸준히 수익을 내고,

인플레이션이 와도 충성도 높은 고객 기반으로 방어가 가능합니다.

장기 안정적 포트폴리오에 편입하기 좋은 가치주형 성장주로서,

투자자들의 꾸준한 관심을 받을 만한 이유가 충분합니다.

'나스닥' 카테고리의 다른 글

| 아스트라제네카(AstraZeneca) - 글로벌 바이오 제약 강자, 성장과 배당 두마리 토끼 (13) | 2025.05.19 |

|---|---|

| ASML 홀딩 – 반도체 산업의 ‘빛’을 만든 유일한 기업 (4) | 2025.05.19 |

| 시스코 시스템즈(Cisco Systems) - 인터넷 인프라의 제왕, 안전형 기술 배당주 (0) | 2025.05.19 |

| 티모바일 US (T-Mobile) - 미국 통신시장을 흔드는 핑크색 돌풍의 주인공 (0) | 2025.05.18 |

| 넷플릭스(Netflix) 완전 정리 – 스트리밍을 넘어 글로벌 콘텐츠 플랫폼으로 (1) | 2025.05.18 |